القمح عنصر غذائي رئيسي في مصر. يمد المصريين بـ 35-39% من السعرات الحرارية التي يتناولونها يوميًا.

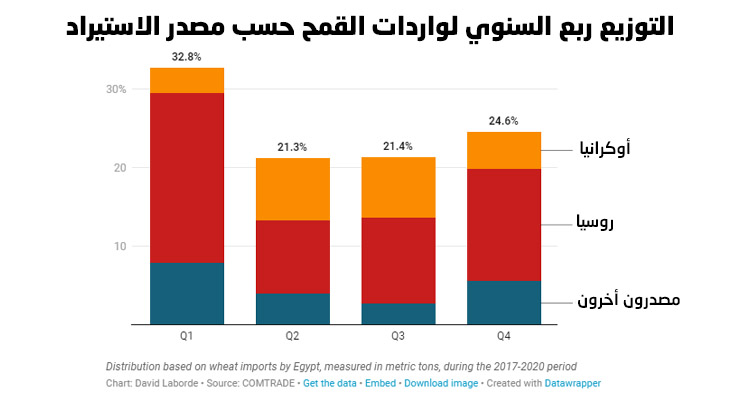

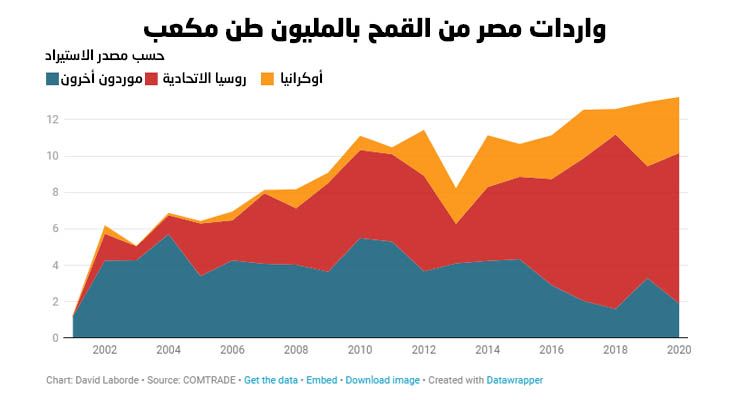

تستورد مصر 12-13 مليون طن قمح سنويًا، بنسبة 62% من إجمالي احتياجاتها من القمح. نحو 60% من الاستيراد مصدره روسيا وأوكرانيا.

لدى مصر مخزون كافٍ لتغطية خمسة أشهر من الاستهلاك.

مع ذلك، نصف سوق القمح المستورد خاضع لسيطرة الهيئة العامة للسلع التموينية الحكومية، والتي ألغت المناقصات مؤخرًا، لا سيما من أوكرانيا وروسيا، بسبب الحرب.

وسجلت أسعار القمح العالمية المرتفعة أعلى مستوى لها في 10 سنوات عند 523 دولارًا أمريكيًا للطن في 7 مارس، وهذه مشكلة خطيرة لميزانية الحكومة وتهديد محتمل للقوة الشرائية للمستهلكين.

ومع فرض بعض الدول قيودًا على الصادرات، من المرجح أن تميل الأسعار إلى المزيد من الضغوط الصعودية مستقبلًا، طوال 2022 على الأقل، في ظل أكثر الافتراضات تفاؤلًا. ومن المرجح أن يستمر الاتجاه حتى 2023، بالنظر للقيود المفروضة على توسيع الإنتاج.

في الطبيعي، تنفق الحكومة المصرية نحو 3.2 مليارات دولار سنويًا على واردات القمح. الزيادة الأخيرة في الأسعار قد تصل بالرقم إلى 5.7 مليار دولار.

هذا لأن الحكومة لا تزال تطبق نظام دعم الخبز، الذي يوفر للملايين 150 رغيفًا مدعومًا شهريًا، تتحمل الحكومة 90٪ من تكلفته.

هذا النظام يستهلك نحو 9 ملايين طن قمح سنويًا أي حوالي نصف إجمالي الاستهلاك، وثلاثة أرباع واردات القمح في مصر.

حاليًا، تستكشف الحكومة تنويع مصادر وارداتها الغذائية على المدى القصير، بينما تزيد المشتريات المخطط لها من المزارعين المحليين بنسبة 38٪ عن الماضي.

بالإضافة، قررت الحكومة حظر تصدير المواد الغذائية الأساسية، وبينها القمح، لمدة ثلاثة أشهر، للحد من الضغط على الاحتياطيات الحالية.

على المدى الطويل، تحتاج مصر لاستكشاف خيارات لتقليص الفجوة بين العرض المحلي والطلب، وبينها، زيادة مساحة رقعة زراعة القمح، وتقليل الاستهلاك المرتفع للخبز وإهداره، وإصلاح برنامج دعم المواد الغذائية.

حتى ذلك الحين، قد يؤدي تضخم أسعار المواد الغذائية وارتفاع أسعار الفائدة، إلى تعقيد الجهود المبذولة لتقليل العجز الحكومي العام من 29 مليار دولار أمريكي (7.2٪ من إجمالي الناتج المحلي) في السنة المالية 2020/2021.

ارتفاع سعر القمح سيزيد من الضغط على الحكومة، التي ستعاني من انخفاض التدفقات السياحية الوافدة، خصوصًا من روسيا وأكرانيا، والذين يمثلون حوالي ثلث إجمالي الوافدين، لذا فإن الحرب ستبطئ انتعاش القطاع، وبالتبعية إيرادات القطاع التي تجاوزت 6 مليارات دولار في النصف الثاني من 2021.

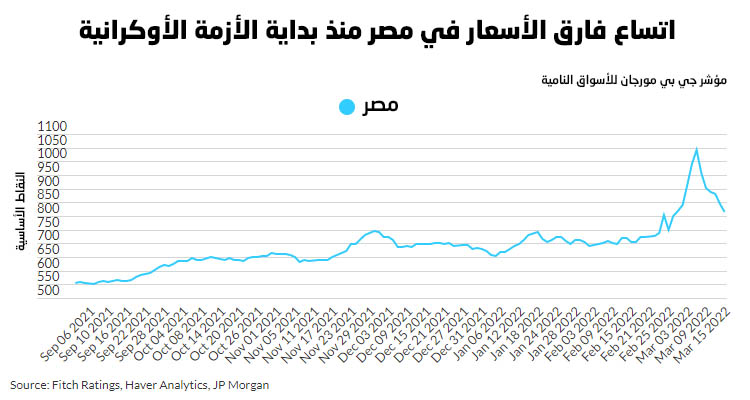

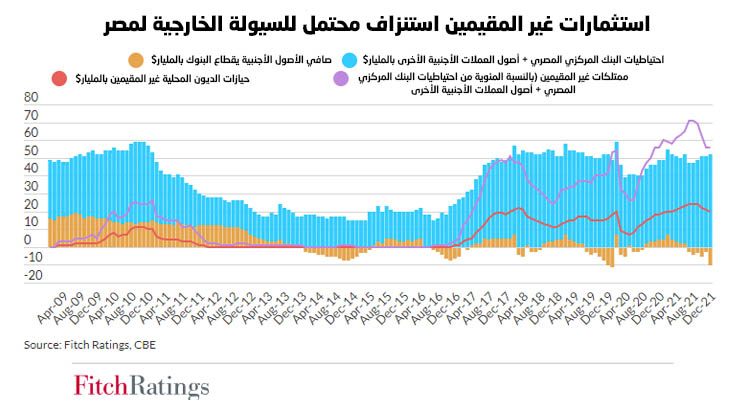

وفقًا لتصنيفات فيتش، ستواجه مصر كذلك تحديات تمويل، وضعف تدفقات الاستثمار لغير المقيمين من سوق السندات بالعملة المحلية، والذين بلغت استثماراتهم 28.8 مليار دولار أمريكي بنهاية 2021، أو حوالي 56٪ من احتياطيات النقد الأجنبي، حيث كان هناك حوالي 5 مليارات دولار من صافي التدفقات الخارجة بين سبتمبر وديسمبر، ورافق مزيد من التدفقات الخارجة أنباء الصراع في أوكرانيا.

وارتفعت الفروق على الديون السيادية لمصر في أواخر فبراير وظلت أعلى بنحو 130 نقطة أساس في 15 مارس مقارنة بنهاية 2021، وفقًا لـجي بي مورجان.

تعكس هذه التدفقات الخارجة أوضاعًا مالية عالمية أكثر صرامة، فضلاً عن مخاوف المستثمرين بشأن احتياجات مصر من التمويل الخارجي في ظل عدم وجود برنامج لصندوق النقد الدولي، وتأثير ارتفاع التضخم على أسعار الفائدة الحقيقية في مصر، واستدامة مستوى سعر الصرف في مصر.

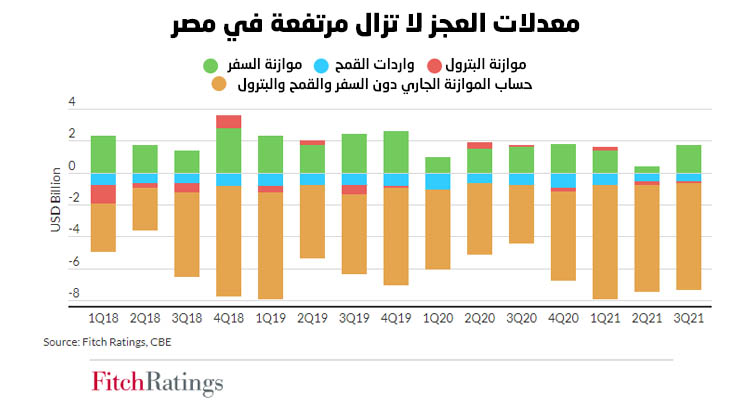

سيظل عجز الحساب الجاري في مصر، والذي بلغ 18.4 مليار دولار أو 4.6٪ من الناتج المحلي الإجمالي في السنة المالية المنتهية في يونيو 2021، مرتفعًا في السنة المالية 21/22 بسبب الأزمة الأوكرانية.

آجال استحقاق الديون الكبيرة تضيف إلى احتياجات مصر التمويلية، إذ قدر البنك المركزي لشهر أكتوبر 2021 الدين العام الخارجي المستحق عند 9،6 مليار دولار أمريكي في السنة المالية 21/22 (سددت كلها بالفعل)، و 8،9 مليار دولار أمريكي في السنة المالية 22/23، باستثناء ودائع دول مجلس التعاون الخليجي، والتي يجري ترحيلها بشكل روتيني.

وخلال العام الماضي، ساهم عجز الحساب الجاري وآجال استحقاق الديون في انخفاض صافي الأصول الأجنبية للبنوك التجارية، حتى مع بقاء الأصول الأجنبية للبنك المركزي المصري مستقرة بشكل عام.

كما بلغت مدفوعات الفوائد الحكومية العامة على الدين المحلي 30٪ من الإنفاق و 8٪ من الناتج المحلي الإجمالي في السنة المالية 2020/21.

ترى وكالة فيتش أن أسعار الفائدة المرتفعة وانخفاض سعر الصرف وبرنامج صندوق النقد الدولي من بين خيارات السياسة المتاحة للسلطات المصرية لدعم الموقف الخارجي للبلاد.

رفع البنك المركزي بالفعل سعر الفائدة، وعدل سعر صرف الدولار، تمامًا كما توقعت الوكالة، رغم المخاوف المحتملة بشأن تأثير انخفاض القيمة على التضخم وثقة المستثمرين المحليين والأجانب. لكن خيارين آخرين لا يزالان ضمن الاحتمالات: اللجوء لبرنامج جديد من صندوق النقد الدولي، وتقديم دعم من شركاء مصر في دول مجلس التعاون الخليجي، باستخدام الحيز المالي الإضافي الذي يوفره ارتفاع أسعار النفط.

الحرب في أوكرانيا تؤدي إلى تفاقم نقاط الضعف الخارجية لمصر (fitchratings)

موضوعات متعلقة

موضوعات متعلقة

نسخة للطباعة

نسخة للطباعة