عضو الجمعية المصرية للاقتصاد السياسي والإحصاء والتشريع

جوف كوين | العملات الرقمية الحكومية تزاحم بيتكوين.. هل تسبب انهيار العالم؟ | س/ج في دقائق

صدمة GameStop | ترامب؟ روبن هود؟ ثورة ضد وول ستريت؟ أم مجرد فقاعة | س/ج في دقائق

شريك لا كفيل: كيف صدم بوريس جونسون العالم في ملف كورونا الجديد؟ | مينا منير

⦁ ضرائب الاستهلاك: تشمل ضرائب القيمة المضافة وضرائب بيع السلع أو الخدمات النهائية.

⦁ ضرائب الخدمات الرقمية: إجمالية على إيرادات مجموعة محددة من السلع أو الخدمات أو حسب عدد المستخدمين الرقميين داخل البلد.

⦁ التفضيلات الضريبية للشركات الرقمية: سياسات مثل ائتمانات البحث والتطوير (R&D) – صناديق براءات الاختراع. وهي تفضيلات متاحة لأي عمل تجاري، لكن بعضها يصلح لنماذج الأعمال الرقمية.

⦁ قواعد المنشأة الرقمية الدائمة: إعادة تعريف ما يشكل منشأة دائمة لتشمل الشركات الرقمية التي ليس لها وجود مادي داخل الولاية القضائية.

⦁ ضرائب الاستقطاع على أساس إجمالي الخدمات الرقمية: تستخدم أحيانًا بدل من ضرائب الشركات أو ضرائب الاستهلاك لفرض ضرائب على إيرادات الشركات الرقمية فيما يتعلق بالمعاملات داخل الولاية القضائية.

إيلون ماسك.. كيف تحولت كاليفورنيا نموذجا حيا للفارق بين الجمهوريين والديمقراط؟| س/ج في دقائق

⦁ الحصر الضريبي: السلع والخدمات الرقمية متنقلة – غير ملموسة – وتستخدم مستويات عديدة في التعامل. بعض معاملاتها تجري بين المؤسسات التجارية (B2B) – أوبين المؤسسات والمستهلكين (B2C) – أو بين المؤسسات والحكومات (B2G). أو بين الدول “متعدد الأطراف أو ثنائي” عبر وسيط في دولة أخرى.

⦁ توصيف الدخل المكتسب: لا حدود واضحة بين بعض المفاهيم، مثل الأتعاب الأدبية وحقوق المؤلف ورسوم الخدمات الفنية، والدخل من الأعمال.

⦁ تعريف المنشأة الدائمة Permanent Establishment: يحتاج فرض ضرائب على مؤسسة ما لوجود مكان للعمل ثابت ومحدد ومميز ومستمر، وهو ما لا تمتلكه كثير من الشركات المستهدف فرض الضرائب الرقمية عليها.

⦁ القضايا المعلقة: تحتاج الحكومات لاتفاقات دولية أو ثنائية جديدة تحدد ما إذا كانت قيمة المستخدم تبرر إعادة تخصيص الحقوق الضريبية، وتنشئ الحق القانوني في ضريبة الدخل المستمدة من قيمة المستخدم، وتطور مقياسًا مناسبًا لتقييم البيانات التي ينشئها المستخدم.

⦁ رفع الأسعار: فرض ضرائب جديدة تعني غالبًا زيادات تابعة في الأسعار، خصوصًا حين يكون عملاء الشركات الرقمية هم قطاعات اقتصادية أخرى، لتستمر دائرة زيادة الأسعار.

⦁ تقليص الاستهلاك: سيتأثر استهلاك السلع أو الخدمات الأقل ضرورية سلبًا. فماذا لو كانت السلعة أو الخدمة مطلوبة من مؤسسات حكومية؟

⦁ الاستثمار الرقمي: الضرائب عدو الاستثمار، بزيادة الضرائب يتراجع الاستثمار، وهذا يضر التحول الرقمي نفسه.

⦁ تزايد النزاعات: ستساهم الضرائب الرقمية في زيادة إيرادات الموازنة، لكنها ستحمل نزاعات ضريبية وتوترات تجارية بين الدول وبعضها، أو مع الشركات الدولية.

⦁ النزعات الاحتكارية: اضطرار بعض الشركات لمغادرة بعض البلدان التي تفرض ضرائب رقمية وانتقالها لبلدان أخرى لتمارس نشاطها أو تصريف منتجاتها، ما يعني تراجع المنافسة وظهور النزعات الاحتكارية.

BSN | حين تسود العملات الرقمية.. ستملك الصين مفاتيح اقتصاد العالم | س/ج في دقائق

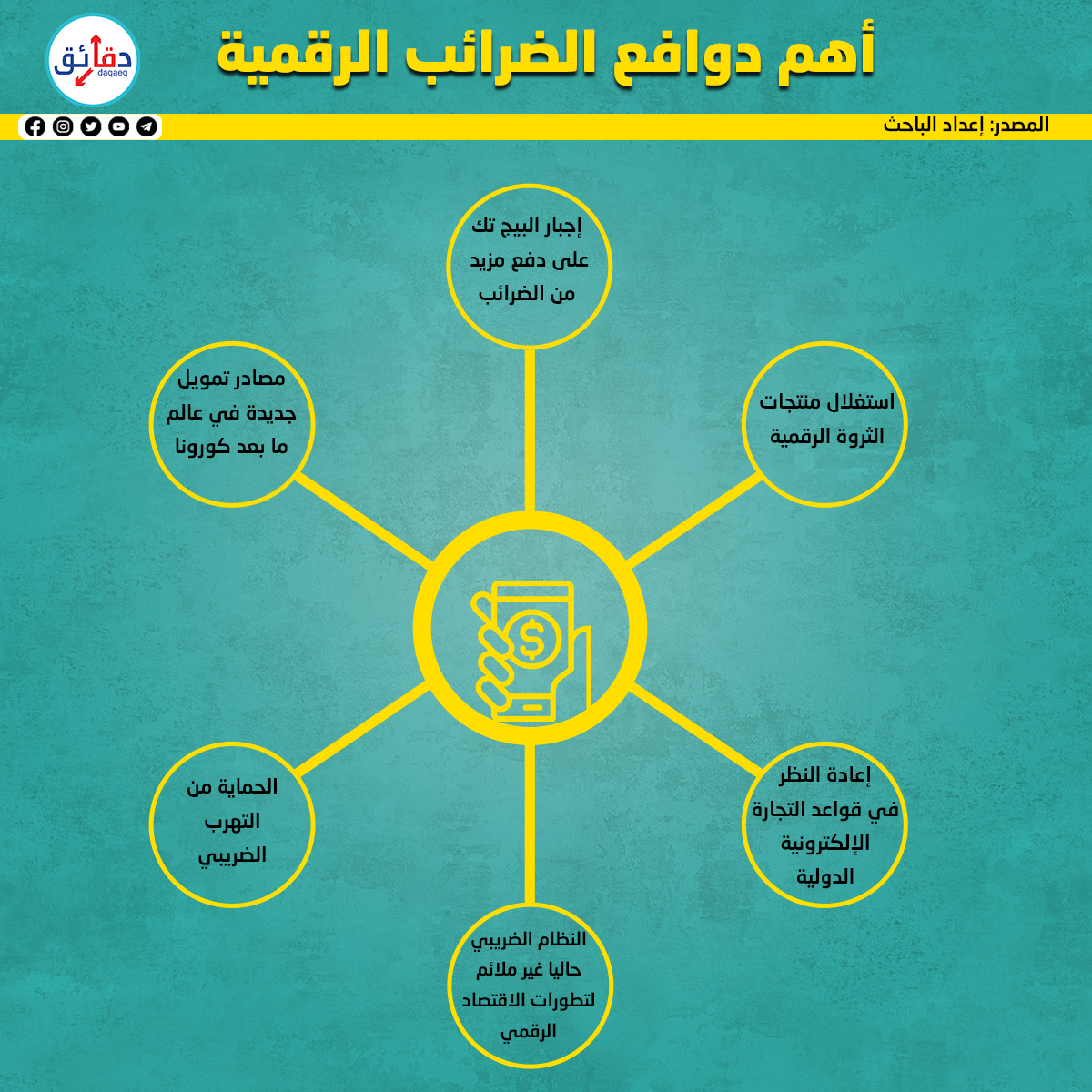

العالم المتقدم يملك قدرة أكبر على فرض ضرائب بهدف التمويل أو شعارات “العدالة الاجتماعية” باعتبار أن قطاع الرقمنة وصل فيه لمرحلة متقدمة للغاية، بما يمكن فيه تفضيل الهدف المالي للضرائب على الهدف الاقتصادي، وحتى تحمل نتائج الصراعات إن حدثت.

لكن تغليب الهدف المالي يكبح الاستثمار في شركات التكنولوجيا، التي تعد في مرحلة ناشئة أو جنينية ولا تقوى على تحمل تكاليف إضافية.

ناهيك عن أن فرض ضرائب على شركات التقانة أو الشركات المسؤولة عن التحول الرقمي، قد يعطل قطاعات أخرى من الاقتصاد، وقد تشل حركة قطاعات أخرى. الأمر الذي قد يؤثر سلبًا على الدول الأقل تقدمًا وعلى مستقبل الاقتصاد بأسره. وهو ما يجعل البلدان النامية تقع في تناقض جوهري بين سعيها نحو التحول الرقمي ودفع الاستثمار في الرقمنة من جهة، ورغبتها في زيادة الحصيلة الضريبية من جهة أخرى.

مقارنة بين مصر وتركيا اقتصاديا | بالأرقام: كيف فرضت القاهرة إرادتها بسلاح الاقتصاد؟| محمد نجم

⦁ Angelique Chrisafis,(2019), “France Hits Back at US over Tax on Digital Giants,” The Guardian, July 11, 2019.

⦁ Aslam, A and A Shah. (2020). Tec(h)tonic Shifts: Taxing the ‘Digital Economy’. IMF Working Paper No 20/76.

⦁ BBC,(2021), Rich nations ‘millimetre away’ from tech tax deal, .

⦁ Chief Executive and Alexander Group, (2020), Revenue Growth In A Digitized World, January 22.

⦁ Congressional Research Service (2019): Digital Services Taxes (DSTs): policy and economic analysis, CRS report, February.

⦁ Daniel Bunn, Elke Asen and Cristina Enache, (2020), Digital Taxation Around the World, TAX FOUNDATION.

⦁ David MillikenKate Holton, (2021), Tech giants and tax havens targeted by historic G7 deal, Reuters, June 5, multinationals-2021-06-05/.

⦁ De Mooij, Ruud, Alexander Klemm, and Victoria Perry, eds. 2021. Corporate Income Taxes under Pressure: Why Reform Is Needed and How It Could Be Designed. Washington, DC: International Monetary Fund.

⦁ European Union,(2016), TAX CHALLENGES IN THE DIGITAL ECONOMY, DIRECTORATE GENERAL FOR INTERNAL POLICIES POLICY DEPARTMENT A: ECONOMIC AND SCIENTIFIC POLICY.

⦁ International Telecommunication Union (ITU), (2018), Assessing the economic impact of artificial intelligence, ITUTrends, Issue Paper No. 1, September.

⦁ Khan, Lina M. 2017. “Amazon’s Antitrust Paradox.” The Yale Law Journal, Vol. 126(3), pp. 710–805.

⦁ Kimberly Mlitz,(2021), Digital transformation spending worldwide 2017-2024. Statistics & Facts, Mar 31.

⦁ (2021), Global IT services providers ranked by revenue 2020, Jun 8.

⦁ OECD (2013), Action Plan on Base Erosion and Profit Shifting, OECD Publishing, Paris,

https://doi.org/10.1787/9789264202719-en.

⦁ Organisation of Economic Co-operation and Development. 2015. Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report, OECD Publishing, Paris.

⦁ Lyla A Latif, (2020), The Evolving ‘Thunder’: The Challenges Around Imposing the Digital Tax in Developing African, International Journal of DIGITAL TECHNOLOGY & ECONOMY, Volume 4 | Number1, May.

⦁ Olbert & Spengel, Mareel, Christoph (2019): Taxation in the digital economy-recent policy development and question of value creation, (ZEW) discussion papers, No. 19-010, April.

⦁ Rebecca Christie, (2021), TAXING TECH, FINANCE & DEVELOPMENT, International Monetry Fund, March.

⦁ Richard M. Bird and Eric M. Zolt,(2008), Technology and Taxation in Developing Countries: From Hand to Mouse, SSRN Electronic Journal, July 4.

⦁ Shanhong Liu,(2021), Digital transformation – Statistics & Facts, Apr 1, https://www.statista.com/topics/6778/digital-transformation/.

⦁ Statista Research Department,(2021), Business digitization – Statistics & Facts Jan 21.

⦁ Unruh, G. and Kiron, D. (2017), “Digital transformation on purpose”, MIT Sloan Management Review, November 6, available at https://sloanreview.mit.edu/article/digital-transformation-on-purpose/ (accessed April 24.

موضوعات متعلقة

موضوعات متعلقة